提前还款最佳口诀,掌握资金流转,节省利息支出秘籍”

提前还款最佳口诀:

1. 提前还款要谨慎,先算利息再行动。

2. 银行政策要了解,提前还款需申请。

3. 还款金额要确定,多还少还要分清。

4. 提前还款有费用,手续费要了解。

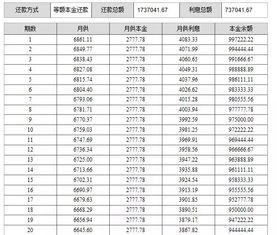

5. 还款方式要选择,等额本息或等额本金。

6. 还款时间要规划,避免逾期或提前。

7. 还款后要查账单,确保还款成功。

8. 提前还款有好处,节省利息是关键。

9. 提前还款有风险,资金周转要考虑。

10. 提前还款要理性,量力而行是原则。你有没有想过,贷款就像一场马拉松,而提前还款就像是提前冲线?想象你正一步步地还着贷款,突然有一天,你有了足够的资金,想要提前结束这场“马拉松”。那么,如何才能做到既节省利息,又不会给自己带来额外麻烦呢?今天,就让我来给你揭秘提前还款的最佳口诀!

提前还款,先要知己知彼

在开始提前还款之前,你必须要了解自己的贷款情况。比如,你的贷款是等额本息还是等额本金?你的贷款利率是多少?你的还款期限是多久?这些信息都是你做出决策的基础。

口诀一:贷款年限,一半为界

如果你采用的是等额本息还款方式,那么记住这个口诀:“超过一半贷款年限,提前还款不划算。”这是因为,在等额本息还款方式下,前期的还款主要是利息,本金还款较少。一旦超过一半的贷款年限,大部分利息已经还清,剩下的主要是本金,这时候提前还款的意义就不大了。

而如果你采用的是等额本金还款方式,那么口诀就变成了:“超过三分之一贷款年限,提前还款意义不大。”因为等额本金还款方式下,每个月的还款金额是递减的,前期的还款压力较大,一旦超过三分之一,利息已经还了绝大部分,提前还款的性价比就不高了。

口诀二:资金充足,全款优先

如果你手头有足够的资金,那么提前还款的最佳选择就是一次性全额还款。这样不仅可以彻底摆脱贷款压力,还能节省大量的利息支出。当然,这需要你做好资金规划,确保一次性还款不会对你的日常生活造成太大影响。

口诀三:部分还款,灵活应对

如果你暂时无法一次性还清贷款,那么可以选择部分提前还款。这种方式可以让你在减轻还款压力的同时,还能节省一部分利息。具体操作如下:

1. 缩短贷款期限,月供不变:这种方式可以最大限度地节省利息,适合手头宽裕且短期流动资金充足的购房者。

2. 减少月供,贷款期限不变:这种方式可以减轻当前的月供压力,适合希望减轻当前经济负担的购房者。

3. 减少贷款期限,降低月供:这种方式介于上述两者之间,既能节省利息,又能保持一定的月供灵活性。

口诀四:提高月供,加速还款

在经济条件允许的情况下,你可以选择提高每月的还款金额,这样可以加快还款进度,节省利息支出。比如,如果你的月供是2000元,你可以考虑增加到2500元或更高,这样不仅可以缩短还款时间,还可以减少支付的利息。

口诀五:额外收入,助力还款

如果你有年终奖、投资回报等额外收入,不妨将这些资金用于提前偿还贷款。这样不仅可以加快还款进度,还能减少未来的负担。

提前还款,注意事项

1. 了解贷款合同条款:在决定提前还款之前,仔细阅读贷款合同,了解是否有提前还款的罚金条款或最低还款金额要求。

2. 提前预约:通常需要提前15个工作日左右向银行预约并提交书面申请,银行会进行审核并告知具体的还款金额、时间、方式等。

3. 准备好相关材料:包括身份证、贷款合同、还款卡、提前还款申请表等。

4. 留意降息后的利率计算:如果银行降息,需注意利率计算方式的变化。

5. 选择合适的时机:避开合同中规定的不得提前还款的时间段和银行调整利率的时间点。

提前还款,看似简单,实则需要你做好充分的准备。希望以上的口诀能帮助你顺利实现提前还款的梦想,早日摆脱贷款压力,过上无忧无虑的生活!